生意社2月2日讯

作为全球权威的全球制药新闻机构Scrip 在近期公布了2011年最新的全球100强制药企业排行榜,辉瑞继续位居榜首,赛诺菲排名第二,默沙东制药公司则通过大规模的企业并购策略,戏剧性地从第7位跃居第3位,摘举了铜牌。

辉瑞位居最新的百强排行榜榜首,归功于又一次使用了大规模的M&A(企业并购)活动作为扩展其在处方药领域领先地位的手段。收购惠氏和King制药公司--于2009年末和2010年完成,分别促进辉瑞处方药销售额达到600亿美元大关,使位居第二的赛诺菲与其之间产生显著的差距。这个法国制药巨头发现2009-2010年期间其美元销售额与较去年有所下降,部分由于大量热门专利到期,导致自2008年起出现一系列小型的“补强收购”,以使公司业务多元化。赛诺菲也大量使用现金朝前看,在2011年初完成对健赞(Genzyme)的收购,这将会促进公司收入和生物制药能力。

在2011年百强排行榜中,默沙东制药公司戏剧性地从第7位跃居第3位,摘举了铜牌,这归功于该公司大规模的M&A策略;即在2010年初收购先灵葆雅(Schering Plough)。在产业规模方面,进入前三名标志着默沙东进入了“文艺复兴”的时代,在2000年代早期被辉瑞所代替之前,默沙东曾是最大的处方药制药公司。

一个有趣的说法是,自1999年辉瑞收购华纳兰勃特公司(Warner-Lambert)后,当相关机构评估美国两大制药巨头各自的财富时,辉瑞拥有了独家销售热门血脂异常治疗药立普妥(阿托伐他汀)的权利。已经从默沙东手上获取销售巨头的地位,辉瑞对超级他汀的业绩背负着沉重的任务,辉瑞随后通过2003年收购法玛西亚(Pharmacia)和之前所描述的2009年与惠氏的交易,巩固了其第一的地位。相比之下,默沙东在接下来的十年期间选择放弃大规模的M&A,在这个时期该公司损失了与许多竞争对手的共享的机会。尽管默沙东的收入仍落后于辉瑞大约200亿美元,但收购先灵葆雅(Schering-Plough)显示了该公司的重振旗鼓的意向。

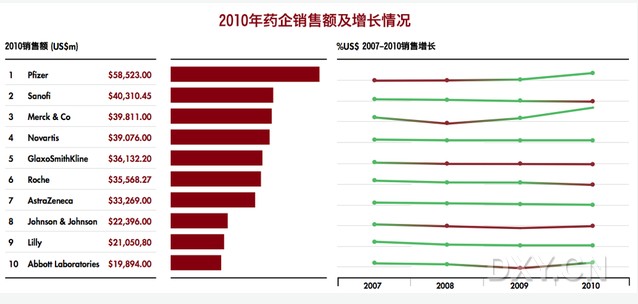

前10名的制药企业排行大部分没有变化,但由于默沙东的M&A积极作用,导致部分排位有所变化。而且雅培跃居第10再次表明了它对Solvay制药公司的收购起到了有力的帮助。评估前10名企业,辉瑞、赛诺菲、默沙东、诺华、葛兰素史克、罗氏、阿斯利康、强生、礼来和雅培,这些公司所记录的处方药销售总额为3460亿美元,相当于前100名制药企业总收入的53%。在其中的精英企业中,瑞士企业诺华继续引领着持续增长的步伐,2009-2010年期间该公司在销售额上增加30亿美元,与去年增长率相比增加了8.5%。

近几年,诺华已将其重要专利到期的影响降低到最小程度,通过持续推出新产品来获得强有力的市场占有率,使销售额快速地增长。此外,诺华运用大型医药公司多元化的结构进行布置,以其定位--通过山德士--作为全球第二大仿制药制造商,并且在疫苗市场也得到强有力地支持。除了有效地持续增长,甚至连诺华也使用M&A来推动它的商业模式,在2011年完成了对眼科专家爱尔康的收购。

葛兰素史克(GSK)、罗氏、阿斯利康和强生与去年相比都相对呈现静态发展趋势(阿斯利康是唯一有所成就的公司),这也使它们仍盘踞前10名。尽管2010年全球H1N1流感疫情的蔓延促进了葛兰素史克的销售额,使其因流感治疗药获得了收益,维德思销售量增加,文迪雅销售量稳步下降,这些在与去年相比的增长中都起着重要的作用。

与H1N1流感对葛兰素史克疫苗销售所产生的积极影响(这是由于政府解决今后预防措施所推动的结果)相比,罗氏的抗强流感药物达菲在2010年的销售额与去年相比有所下降,自2009年以来水平也显著下降。罗氏潜在的增长仍然存在,这与其作为肿瘤单克隆抗体(MAb)领先地位紧密相联。

阿斯利康的销售额与去年相比增长了1.4%,因其他汀类药品Crestor(瑞舒伐他汀)继续呈现强劲的增长趋势,从而有可能将其定位为Lipitor(立普妥)继承者。近期在他汀类药物治疗动脉粥样硬化的激烈竞争上,所得的数据未能显示阿斯利康的产品与辉瑞市场领先的产品比较有更大的重要性,这就增加了Crestor(瑞舒伐他汀)在2011年11月立普妥专利到期后所要面临的风险。强生2009-2010年年度业绩同样受到仿制药出现带来的竞争影响,主要表现为维思通(利培酮)和妥泰(托吡酯)的专营权。

其他一些数据也充分表明,位居百强排行榜前列的药企占据着整个行业收入的高密度区,这些企业产生超过100亿美元的处方药销售额,一共18个企业销售额共为4600亿美元,相当于百强药企销售总额的71%。这些数据对于定义“大型制药公司”团队的评估是十分重要的,它使大量的企业成为瞩目的焦点。其中最主要的是以色列公司梯瓦(Teva)制药公司,它是全球仿制药公司领先企业。

Teva在过去十年的上升促使仿制药市场和行业的快速转型,一连串热门专利的到期和市场上提供者日益注重节省医疗成本共同刺激其增长。Teva希望从一个成功的仿制药企业中得到积极的连胜,毫无争议地说,它的运作方式将会改变。公司已经设定了一个远大的目标,通过加强仿制药市场的领导,部分通过收购来刺激,再加上增强其产品供应。就像山德士(Sandoz)一样,Teva也有希望形成生物仿制药市场,这将能获得巨大的商业利益。

这个100亿美元的团队还有一些没有同其他大型制药公司合作,如生物制药公司巨头安进(Amgen),日本制药巨头武田(Takeda),安斯泰来(Astellas),胰岛素依赖性糖尿病专家诺和诺德。生物制药公司继续在主体上进行强有力地运作,减少小分子产品的依赖,这是野心勃勃的仿制行业的主要目标。吉利德(Gilead)在其生物制药同行中仍表现突出,尤其在HIV/AIDS治疗市场上的领先地位所支撑着。有些具有讽刺意味的是,Gilead的HIV/AIDS的专营权包括小分子产品,其在这领域上的成功很大程度上源于有效的生存周期管理。

毫无疑问,从排名上看,百强药企排行榜位居前列以欧洲和美国的企业为主。在前25名中,销售额超过50亿美元的企业,10家来于美国,9家来于欧洲,5家来于日本,1家来于其它地方(以色列的梯瓦)。在全球基础上,日本企业出现一个有趣的趋势,以M&A作为一个常用手段实现国际市场的突破,减少对国内部门的依赖。

统观百强排行榜,销售在2010年共达到6490亿美元,与2009年的5960亿美元相比增加了8.9%,这表明整个行业继续强有力地扩展(尽管有M&A的帮助)。然而,与此相反,前10名企业总共的销售与去年相比仅增加了1.2%,从3120亿美元上升到3460亿美元,这与两大重要的M&A事件有关(辉瑞收购惠氏和默沙东收购先灵葆雅)。

此外,仅有3家排名前10的企业在2009-2010销售业绩的增长主要归功于持续增长:诺华、礼来和阿斯利康。在这些企业中,只有诺华的增长率与百强销售总额的比例想媲美(8.5%)。而礼来和阿斯利康由于热门仿制药的侵袭,在未来几年将面临收入增长压缩的问题。

尽管中小型企业面临一个挑战性日益增强的市场环境,业界里的大型企业被迫在战略上配合野心勃勃的仿制药行业,仿制药的竞争,尤其是畅销品牌销售额的入侵仍是百强排行榜中领先企业销售额增长的主要障碍,这也是推动今年在前10名同行中有1.2%增长比率的原因。

大型制药企业制造下一代重大产品可能不会成为重要的挑战。许多拥有庞大人口的广阔的疾病市场和对各种疾病患者统一治疗的方法已经通过金标准的仿制药治疗来销售运作。然而在这些领域,突破性药物仍有余地,由于仿制市场高商业的回报,更多的机会也会有明显的限制。这导致对未能基本满足患者需求的地区的转变,它的特点是患者数大量减少,支援更多资金有效治疗,这改善了目前的医疗标准。

总而言之,行业领先企业不仅面临着由于仿制药竞争所导致的核心收入重大侵入,也被迫使根本上改变他们的基本策略,重视远离以中心重点的增长模式。反过来,压缩制药企业将继续倾向于用M&A作为一种手段来推动增长。然而,过去实现M&A的决定经常受全球规模扩大的推动,最近的事例至少部分是由于他们在不同业务领域的多样化所驱使,有疾病焦点,新兴市场,为消费者健康所提供的仿制或非处方药。

此外,由于仿制药竞争和其它市场挑战,M&A对于收购公司来加大削减成本已经成为一种越来越普遍的可行手段。大型制药企业远离传统的热门产品的一个优势是它能通过相关结构和基础设施重整重要的资金,特别是关于销售和市场的成本。在这种削减成本的背景下,当遇到研发投入时,领先企业面临一个平衡的调节,这在许多情况下被定制,并在后期生产线生产出突破性产品时,利益相关者希望在此的投入能逐渐减少。

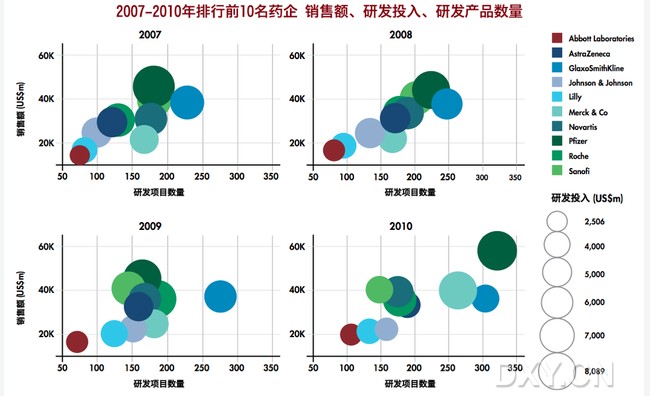

尽管默沙东继续跟随辉瑞的收益方式,2010年在研发投入上优于其美国的竞争对手,结果收购先灵葆雅的默沙东在研发投入上的花费几乎翻了一倍,达到110亿美元;辉瑞从78亿美元上升到94亿美元,这很大程度上是因为收购了惠氏。统观前10名企业,许多企业研发投入较去年稳步上升,除赛诺菲、强生和葛兰素史克的投入低于2009年的水平。赛诺菲引领着精细检验公司研发使用途径的道路,较去年投入减少了5.53亿美元,该公司坚持着“质量而非数量”的理念,这种趋势将在在明年的百强排行榜中更加普遍,考虑到近期许多大型制药公司关于削减成本措施的宣布,证明研发的投入将不再是“神圣”的了。

目睹2009-2010年期间M&A的激烈化,2011年已经较少看到这样的活动。尽管有数据表明历史上对M&A的情有独钟并没有缓解仿制药带来的损害,但像赛诺菲和诺华的重大交易,反应了M&A长久的重要性,在将来百强排行榜中它肯定会再次出现。