世界药品市场前3大类品种,是抗肿瘤药、调脂药和呼吸系统用药。而我国医院市场则分别是全身用抗感染药物、抗肿瘤及免疫调节剂和心血管系统药物。

从品种上看,2010年多数全身抗感染药物用药金额还在增长,但2011年专项整治后,271个品种中只有102个品种的用药金额同比增长,其他169个品种的用药金额同比下降,占比达到62%。从市场份额上看,2011年样本医院的全身抗感染药物市场份额为19.59%,较2010年减少3.77个百分点,市场份额缩小速度远超历

2012年,抗生素“限用”政策再度加码,史上最严“限抗令”落地,对抗菌药物临床应用实行分级管理,将抗菌药物分为非限制使用级、限制使用级和特殊使用级三级。与此同时,专项整治行动扩大到各专科医院,并首次对不使用抗菌药物的手术各类和急诊患者抗菌药物处方比例作出明确要求。

历经两年多的整治,抗菌药物临床使用量已明显下降。数据显示,2010~2012年,综合医院住院患者抗菌药物使用率从68%降至53.5%,住院患者抗菌药物使用强度从80DDD下降到39.2DDD,门诊抗菌药物处方比例从22%下降至14.8%,清洁切口手术预防使用抗菌药物比例从95%下降至24.2%。

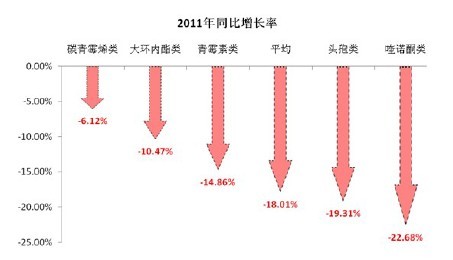

“限用”政策对其中的特殊类和非医保类抗生素影响较大,而处于非限制级和限制级的抗生素品种用量也呈现出分化,性价比优的品种继续放量。

除了“限用”以外,在一轮轮药品降价风浪中,抗生素类药品也首当其冲。自2009年版医保药品目录发布以来,发改委先后4次发布了医保类政府定价药品最高零售价降价通知。降价最早、降幅最大的均为抗生素类药品,平均降幅高于其他类别药品2~4个百分点。与此同时,“同一货源、最低价中标”的各省级基药招标政策使大部分基药抗生素市场价格出现“虚低”,甚至中标价格与生产成本倒挂的局面。

当然在抗生素分级管理办法严格执行后,医院用药规范化得到不同程度的提高,抗生素的使用趋于合理,同时用药量同比下降较多。但是我们也看到抗生素作为临床用药必需品,在2012年1季度抗生素在规范化用药制度贯彻执行的背景下,用药量开始反弹并稳定在正常水平。随着基本药物制度的实施以及基本药物的规范使用,临床上抗生素的需求结构必将向更理性、更规范的方向发展。具体表现为,严格喹诺酮类抗生素的临床推广和规范应用。

尽管抗生素总体市场和临床用药比重不断下滑已成为共识,但中国人口众多,即将进入老龄化社会,并处于全国医保投入扩大的新医改攻坚的关键时期,因而抗生素在未来3~5年内还会有较大的需求总量。