一. 移动医疗行业发展概况

移动医疗行业处于发展初期,正由线上资讯入口向线上问诊、医药电商、预约挂号等O2O模式转变,借助移动端实现线上与线下资源联动的医疗服务闭环是行业未来的发展方向。

从市场格局来看,移动医疗行业仍处于初步发展期,用户规模相对其他领域尚较低,市场集中度不高,未来随着新参与者的增加,行业竞争将日趋激烈。

从用户需求来看,移动医疗的用户使用习惯仍在培养过程中,用户活跃度表现仍有较大提升空间,随着服务链的发展完善,用户的移动端医疗服务需求将进一步释放。

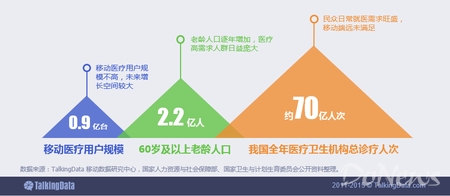

截止2015年4月,移动医疗用户规模为0.9亿,对比我国医疗高需求人群规模以及年就医总人次,移动医疗市场尚有较大增长空间。

近年来,资本市场对移动医疗领域的关注度较高,行业投融资活动频繁,BAT等互联网巨头纷纷展开移动医疗领域的跨界布局。

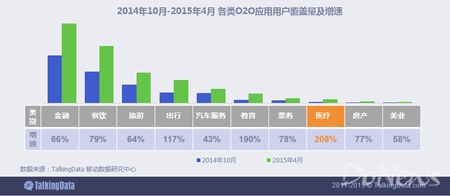

横向比较各类O2O应用的用户覆盖量,移动医疗虽然用户覆盖量低于发展相对成熟的金融、餐饮、旅游等细分领域,但其过去半年内用户覆盖量增速在O2O各领域居首位,达208%。

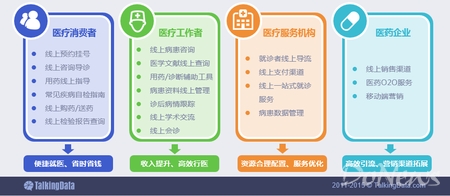

移动医疗串联起医疗消费者、医疗工作者、医疗服务机构、医药企业等多种角色,提供便捷服务同时有利于医疗资源的合理配置、优化服务体验。

二、移动医疗应用整体分析

移动医疗应用可按功能与受众的不同,分为预约挂号、问诊咨询、医药服务、资讯文献、慢病辅助、医疗信息化等几大类别。

预约挂号类与问诊咨询类是移动医疗应用中款数最多的两类应用,其次为资讯文献类与医药服务类。

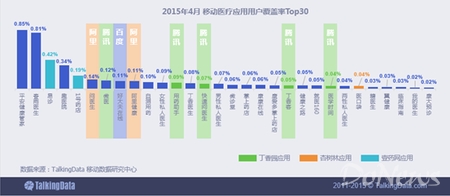

“平安健康管家”、“春雨医生”两款应用在医疗应用中用户覆盖率领先,壹药网旗下“易诊”、“1号药店”覆盖率也居前五位,丁香园应用占据TOP30中四个席位,BAT在TOP30中均有布局。

三、移动医疗用户画像与行为分析

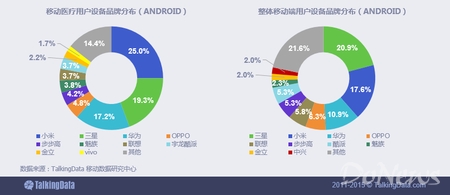

移动医疗用户使用的设备品牌以小米与三星为主,二者比例合计达44.3%,高于移动网民整体的38.5%,且小米设备为使用率最高的设备品牌。

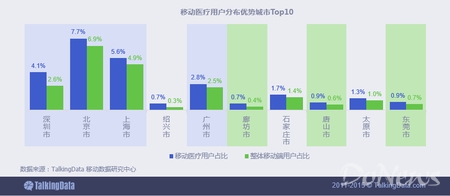

移动医疗用户在北上广深四个一线城市的占比均高于整体移动端用户,此外一线周边城市如唐山、廊坊、东莞等地用户比例也较整体用户更高,体现出医疗资源在中心城市及周边相对集中的特点。

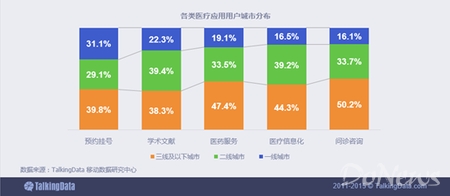

不同类型医疗应用用户的城市分布也体现出医疗资源的分布特点,预约挂号类应用在一线城市的需求最旺盛,而问诊咨询、医药服务在三线及以下城市的用户比例明显高于其他类型。

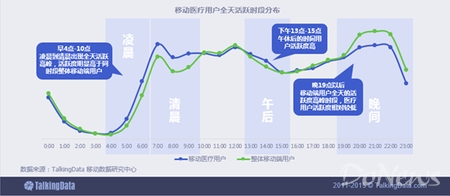

移动医疗用户活跃度在凌晨到清晨时段明显高于整体用户,午后时段的活跃度也较高,晚间活跃度则低于整体用户,与用户一般集中在上下午就医的习惯一致。

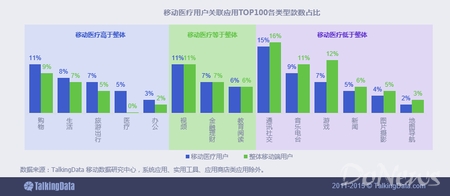

移动医疗用户安装的应用中,医疗同类型应用的安装比例明显高于整体用户,此外,购物、生活、旅游等应用类型的安装款数也高于整体用户,但对社交、娱乐等类型应用的关注度较低。

四、移动医疗细分领域数据解读

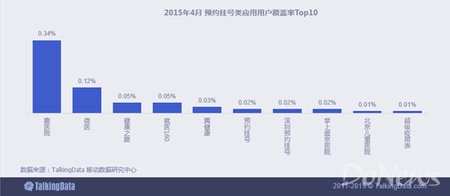

预约挂号类应用中,“趣医院”、“微医”两款应用用户覆盖率领先,此外,针对某些医疗细分领域的预约应用发展也较快,如提供儿童疫苗注射管理与预约的“超级疫苗表”,覆盖率也居该类别前十。

问诊咨询类应用中,“平安健康管家(平安好医生)”及“春雨医生”两款应用用户覆盖率领先于其他同类型应用,“易诊”用户覆盖率居第三位。

资讯文献类应用由丁香园旗下“用药助手”、“丁香医生”、“医学时间”占据用户覆盖率前三位。

医药服务类应用中,壹药网旗下“1号药店”用户覆盖率居首位,“阿里健康”与“自测用药”用户覆盖率分别位列第二、第三位。

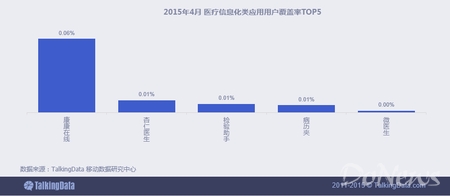

医疗信息化应用中,以体检报告线上管理为主要功能的“康康在线”用户覆盖率居首位,以病患管理为主要功能的“杏仁医生”,医脉通检验工具“检验助手”、及杏树林“病历夹”覆盖率也较高。